המטרה הסופית שלכם, זה לקבל את הכסף מהלקוחות או מהתורמים, ההתלבטות שלכם היא איך להשיג את זה בצורה הנכונה ביותר.

באנו לעשות קצת סדר ולעמוד על ההבדלים בין גביה בהוראת קבע בנקאית לבין גביה באשראי

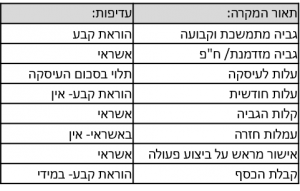

נושא הגביה

השאלה הראשונה שאתם אמורים לשאול למה אני גובה? ולפי התשובה כבר תדעו, במרבית המקרים במה לבחור.

אם מדובר בתשלום מתמשך קבוע כגון: שכר לימוד, דמי חבר, ליסינג, שכר דירה- מומלץ לעבוד עם הו"ק בנקאיות.

בהוראות קבע בנקאיות בד"כ החיוב נגבה בצורה יציבה, ולא כמו בכרטיס אשראי שהכרטיסים מתחלפים, נחסמים וכו'

וכן יותר קשה ומסובך לבטל את העסקאות לאחר הגביה.

אם אתם מוכרים מוצרים או מחייבים חיובים חד פעמיים/מעטים- מומלץ לגבות באשראי. דרך האשראי ניתן לתפוס מסגרת ולהבטיח את המשך התשלומים.

וכן הפורצדורה שהו"ק בנקאית עוברת עד שאפשר לגבות אותה, לא מצדיק את המאמץ בשביל חיוב בודד או מספר מועט של חיובים.

עלות לעסקה- עמלת בנק מול עמלת חברת האשראי

ישנם בגדול 2 סוגי עמלות.

א. עמלה לפי פעולה

הבנק גובה לפי פעולה בין 1.5-2 ש"ח. ואילו חברת האשראי גובה אחוזים מהעסקה בין 1.5-2%.

לפיכך, הסכום שדרכו אפשר לבדוק את הכדאיות הוא 100 ש"ח.

אם מרבית החיובים הינם בסכומים הגבוהים מ100 ש"ח מומלץ לגבות דרך הו"ק בנקאית.

לדוגמה: אם החיוב הינו ע"ס 360 ש"ח. עמלת הבנק הינה: 1.5-2 ש"ח עמלת חב' האשראי הינה: 5.4-7.2 ש"ח.

ככל שנבדוק בסכומים גבוהים יותר הפער ילך ויגדל….

ב. עמלה חודשית

חברות האשראי בד"כ גובות עמלה חודשית שמשולמת בכל מקרה, גם אם לא היו עסקאות.

בהו"ק בנקאית אין חיוב חודשי קבוע,

מה התהליך הקל ביותר לגביה

אחד הדברים המעצבנים ביותר בהו"ק בנקאיות זה הבירוקרטיה שעוברים עד שמתחילים לגבות.

להחתים את הלקוח על הוראת הקבע>> להחתים את הבנק שלו>> לחכות לאישורים>> לבדוק שאין ביטולים….

הדרך ארוכה ולא תמיד סכום הגביה ומס' התשלומים מצדיקים את זה.

בימינו, אנשים לא אוהבים לזוז מהבית וחיוב באשראי הוא הפתרון האולטימטיבי לעסקאות טלפוניות ולעסקאות אינטרנטיות.

אין תחליף למהירות ולזמינות של האשראי.

עמלות החזרת חיוב

בחיוב באשראי לא תגבה עמלה בגין סרוב לביצוע העיסקה.

בהוראת קבע בנקאית, במקרה של חזרה מכל סיבה שהיא, בעל קוד המוסד יחויב בעמלת חזרה. סכום העמלה בערך 20 ש"ח.

קבלת אישור מראש על ביצוע הפעולה

בעסקת אשראי מיד עם הצגת החיוב בשב"א תתקבל התשובה אם העסקה עברה/ נכשלה וכמובן, הבטחה לקבל את הכסף.

בחיוב בנקאי אין דרך לוודא זאת רק לאחר שליחת החיוב למס"ב ונסיון גביה תהיה אפשרות לדעת האם העסקה נגבתה.

מועד קבלת הכסף

בהוראת קבע בנקאית הכסף יכנס לחשבונכם ביום הגביה או יום למחרת (תלוי באיזה שעה יובצע השידור למס"ב). בחיוב באשראי

הכסף יכנס לחשבונכם פעם – פעמיים בחודש תלוי בהסכם שלכם עם חב' האשראי.

לסיכום:

וכמובן, לפעמים הדרך הנכונה לגבות זה גם דרך הוראת קבע בנקאית וגם דרך אשראי 😎.